הערכת המובהקות הסטטיסטית של משוואת הרגרסיה והפרמטרים שלה. הערכת הפרמטרים של משוואת הרגרסיה

100 רבונוס הזמנה ראשונה

בחר את סוג העבודה עבודה לתואר שני עבודה בקורסתקציר עבודת מאסטר דוח על פרקטיקה סקירת דוח מאמר מִבְחָןמונוגרפיה פתרון בעיות תוכנית עסקית תשובות לשאלות עבודה יצירתיתחיבור ציור מאמרים תרגום מצגות הקלדה אחר הגברת ייחודו של הטקסט עבודת הגמר של המועמד עבודת מעבדה עזרה מקוונת

בקשו מחיר

לאחר מציאת המשוואה רגרסיה לינארית, החזיק הערכת מובהקות כמשוואהבאופן כללי, כמו גם אינדיבידואלי פרמטרים. בדוק את המשמעות של משוואת הרגרסיהאמצעי לקבוע אם מודל מתמטי, המבטאים את הקשר בין משתנים, נתונים ניסויים והאם יש מספיק משתנים מסבירים (אחד או יותר) הכלולים במשוואה כדי לתאר את המשתנה התלוי. כדי לקבל שיקול דעת כללי לגבי איכות המודל מהסטיות היחסיות לכל תצפית, קבע טעות ממוצעת בקירוב: טעות הקירוב הממוצעת לא תעלה על 8-10%.

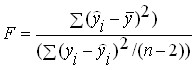

הערכת המשמעות של משוואת הרגרסיה בכללותה מבוססת על ו- הקריטריון של פישרלפני ניתוח השונות. לפי הרעיון המרכזי ניתוח שונות, הסכום הכולל של הסטיות בריבוע של המשתנה yמהממוצע yמפורק לשני חלקים - "מוסבר" ו"לא מוסבר": היכן הוא הסכום הכולל של הסטיות בריבוע; הוא סכום הסטיות בריבוע המוסבר על ידי רגרסיה (או הסכום הפקטוריאלי של הסטיות בריבוע); ![]() הוא הסכום השיורי של סטיות בריבוע, המאפיין את השפעתם של גורמים שלא נלקחו בחשבון במודל. קביעת הפיזור לפי דרגת חופש אחת מביאה את הפיזור לצורה דומה. בהשוואת הגורם והשונות השיורית לדרגת חופש אחת, נקבל את הערך ו- הקריטריון של פישר:

הוא הסכום השיורי של סטיות בריבוע, המאפיין את השפעתם של גורמים שלא נלקחו בחשבון במודל. קביעת הפיזור לפי דרגת חופש אחת מביאה את הפיזור לצורה דומה. בהשוואת הגורם והשונות השיורית לדרגת חופש אחת, נקבל את הערך ו- הקריטריון של פישר:  ערך אמיתי ו- משווים את הקריטריון של פישר

ערך אמיתי ו- משווים את הקריטריון של פישר

ערך טבלה ו table(a; ק 1; ק 2) ברמת מובהקות a ובדרגות חופש ק 1 = Mו ק 2= נ-M-1. עם זאת, אם הערך בפועל ו- הקריטריון גדול יותר מהטבלאי, ואז מוכרת המובהקות הסטטיסטית של המשוואה כולה.

עבור רגרסיה ליניארית זוגית M=1, אז

ערך ו-קריטריונים קשורים למקדם הקביעה R2, ניתן לחשב אותו באמצעות הנוסחה הבאה:

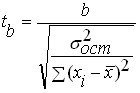

ברגרסיה ליניארית זוגית, המשמעות של לא רק של המשוואה בכללותה, אלא גם האינדיבידואלית שלה פרמטרים. לשם כך, עבור כל אחד מהפרמטרים, נקבעת השגיאה הסטנדרטית שלו: מ בו מ א. השגיאה הסטנדרטית של מקדם הרגרסיה נקבעת על ידי הנוסחה:  , איפה

, איפה

הערך של שגיאת התקן, יחד עם ט-חלוקת הסטודנטים ב נ-2 דרגות חופש משמשות לבדיקת המשמעות של מקדם הרגרסיה ולחישוב רווח הסמך שלו. כדי להעריך את המשמעות של מקדם הרגרסיה, הערך שלו מושווה לשגיאה הסטנדרטית שלו, כלומר. הערך האמיתי נקבע ט-מבחן התלמיד: אשר מושווה לאחר מכן עם הערך הטבלאי ברמת מובהקות מסוימת a ומספר דרגות החופש (n-2). רווח הסמך עבור מקדם הרגרסיה מוגדר כ ב± טטבלה × mb. מכיוון שסימן מקדם הרגרסיה מציין את הצמיחה של התכונה האפקטיבית yעם עלייה בגורם הסימנים איקס(ב>0), ירידה בתכונה האפקטיבית עם עלייה בגורם התכונה ( ב<0) или его независимость от независимой переменной (ב=0), אזי הגבולות של רווח הסמך עבור מקדם הרגרסיה לא צריכים להכיל תוצאות סותרות, למשל, -1.5 £ ב£0.8. תיעוד מסוג זה מצביע על כך שהערך האמיתי של מקדם הרגרסיה מכיל בו זמנית ערכים חיוביים ושליליים ואפילו אפס, מה שלא יכול להיות.

שגיאת תקן פָּרָמֶטֶר א

נקבע על ידי הנוסחה:  ההליך להערכת המשמעות של פרמטר זה אינו שונה מזה שנחשב לעיל עבור מקדם הרגרסיה. מחושבים ט-קריטריון: , ערכו מושווה לערך הטבלה כאשר נ- 2 דרגות חופש.

ההליך להערכת המשמעות של פרמטר זה אינו שונה מזה שנחשב לעיל עבור מקדם הרגרסיה. מחושבים ט-קריטריון: , ערכו מושווה לערך הטבלה כאשר נ- 2 דרגות חופש.

כדי להעריך את המובהקות, המובהקות של מקדם המתאם, נעשה שימוש במבחן t של Student.

השגיאה הממוצעת של מקדם המתאם נמצאת על ידי הנוסחה:

ח  ובהתבסס על השגיאה, מבחן ה-t מחושב:

ובהתבסס על השגיאה, מבחן ה-t מחושב:

הערך המחושב של מבחן t מושווה לערך הטבלאי שנמצא בטבלת התפלגות הסטודנט ברמת מובהקות של 0.05 או 0.01 ומספר דרגות החופש n-1. אם הערך המחושב של מבחן ה-t גדול מזה המופיע בטבלה, אזי מקדם המתאם מוכר כמובהק.

עם קשר עקום, קריטריון F משמש להערכת המובהקות של קשר המתאם ומשוואת הרגרסיה. זה מחושב לפי הנוסחה:

אוֹ

כאשר η הוא יחס המתאם; n הוא מספר התצפיות; m הוא מספר הפרמטרים במשוואת הרגרסיה.

הערך המחושב של F מושווה לערך הטבלה עבור רמת המובהקות המקובלת α (0.05 או 0.01) ומספר דרגות החופש k 1 =m-1 ו-k 2 =n-m. אם הערך המחושב של F עולה על הערך בטבלה, הקשר מוכר כמשמעותי.

המשמעות של מקדם הרגרסיה נקבעת באמצעות מבחן t של Student, אשר מחושב על ידי הנוסחה:

כאשר σ 2 ו-i הם השונות של מקדם הרגרסיה.

זה מחושב לפי הנוסחה:

כאשר k הוא מספר תכונות הגורמים במשוואת הרגרסיה.

מקדם הרגרסיה מוכר כמובהק אם t a 1 ≥t cr. t cr נמצא בטבלת הנקודות הקריטיות של התפלגות הסטודנט ברמת המובהקות המקובלת ובמספר דרגות החופש k=n-1.

4.3 ניתוח מתאם-רגרסיה באקסל

הבה נבצע ניתוח מתאם-רגרסיה של הקשר בין תשואה ועלויות עבודה לכל קוונטון דגן. כדי לעשות זאת, פתח גיליון אקסל, בתאים A1: A30 הזן את הערכים של תכונת הגורם – פרודוקטיביות של גידולי דגנים, בתאים B1: B30 ערכי התכונה היעילה - עלויות עבודה לכל קוונטון דגן. מתפריט כלים, בחר באפשרות ניתוח נתונים. לחיצה שמאלית על פריט זה תפתח את כלי הרגרסיה. לחץ על כפתור אישור, תיבת הדו-שיח רגרסיה מופיעה על המסך. בשדה מרווח קלט Y, הזן את ערכי התכונה המתקבלת (הדגשת תאים B1:B30), בשדה מרווח קלט X, הזן את הערכים של תכונת הגורם (הדגשת התאים A1:A30). אנו מסמנים את רמת ההסתברות של 95%, בחר גיליון עבודה חדש. אנו לוחצים על כפתור אישור. בגליון העבודה מופיעה טבלה "תוצאות", בה ניתנות תוצאות חישוב הפרמטרים של משוואת הרגרסיה, מקדם המתאם ואינדיקטורים נוספים, המאפשרים לקבוע את המשמעות של מקדם המתאם ואת הפרמטרים של משוואת הרגרסיה.

|

תוצאות | ||||||||

|

סטטיסטיקת רגרסיה | ||||||||

|

ריבוי R | ||||||||

|

ריבוע R | ||||||||

|

ריבוע R מנורמל | ||||||||

|

שגיאת תקן | ||||||||

|

תצפיות | ||||||||

|

ניתוח שונות | ||||||||

|

משמעות F | ||||||||

|

נְסִיגָה | ||||||||

|

קְטָטָה |

שגיאת תקן |

סטטיסטיקת t |

ערך P |

95% התחתונים |

95% מובילים |

נמוך יותר 95.0% |

95.0% מובילים |

|

|

צומת Y | ||||||||

|

משתנה X 1 | ||||||||

בטבלה זו, "R Multiple" הוא מקדם המתאם, "R-squad" הוא מקדם הקביעה. "מקדמים: צומת Y" - מונח חופשי של משוואת הרגרסיה 2.836242; "משתנה X1" - מקדם רגרסיה -0.06654. ישנם גם הערכים של מבחן F של פישר 74.9876, מבחן t של סטודנט 14.18042, "שגיאה סטנדרטית 0.112121", הנחוצים להערכת מובהקות מקדם המתאם, הפרמטרים של משוואת הרגרסיה והמשוואה כולה.

בהתבסס על הנתונים בטבלה, אנו בונים משוואת רגרסיה: y x \u003d 2.836-0.067x. מקדם הרגרסיה a 1 = -0.067 פירושו שעם עלייה של תפוקת התבואה ב-1 קוינטל/הא, עלויות העבודה ל-1 קוונט תבואה יורדות ב-0.067 שעות עבודה.

מקדם מתאם r=0.85>0.7, לכן, הקשר בין המאפיינים הנחקרים באוכלוסייה זו קרוב. מקדם הקביעה r 2 =0.73 מראה ש-73% מהשונות של התכונה האפקטיבית (עלויות עבודה ל-1 centner של דגן) נגרמת על ידי פעולת תכונת הגורם (תפוקת דגנים).

בטבלת הנקודות הקריטיות של התפלגות פישר - סנדקור, נמצא את הערך הקריטי של קריטריון F ברמת מובהקות של 0.05 ומספר דרגות החופש k 1 =m-1=2-1=1 ו-k 2 =n-m=30-2=28, זה שווה ל-4.21. מכיוון שהערך המחושב של הקריטריון גדול מהערך הטבלאי (F=74.9896>4.21), משוואת הרגרסיה מוכרת כמובהקת.

כדי להעריך את המובהקות של מקדם המתאם, אנו מחשבים את מבחן ה-t של הסטודנט:

בְּ  בטבלת הנקודות הקריטיות של התפלגות הסטודנט, נמצא את הערך הקריטי של מבחן t ברמת מובהקות של 0.05 ומספר דרגות החופש n-1=30-1=29, הוא שווה ל-2.0452. מכיוון שהערך המחושב גדול מהערך בטבלה, מקדם המתאם הוא משמעותי.

בטבלת הנקודות הקריטיות של התפלגות הסטודנט, נמצא את הערך הקריטי של מבחן t ברמת מובהקות של 0.05 ומספר דרגות החופש n-1=30-1=29, הוא שווה ל-2.0452. מכיוון שהערך המחושב גדול מהערך בטבלה, מקדם המתאם הוא משמעותי.

לאחר בניית משוואת הרגרסיה ואומדן הדיוק שלה באמצעות מקדם הקביעה, נותרת השאלה פתוחה בשל מה הדיוק הזה הושג ובהתאם, האם ניתן לסמוך על המשוואה הזו. העובדה היא שמשוואת הרגרסיה לא נבנתה לפי אוּכְלוֹסִיָה, שאינו ידוע, אבל מדגימה ממנו. נקודות מהאוכלוסייה הכללית נכנסות למדגם באופן אקראי, ולכן, בין היתר, בהתאם לתורת ההסתברות, ייתכן שהמדגם מהאוכלוסייה הכללית "הרחבה" מתגלה כ"צר" (איור 15). .

אורז. חֲמֵשׁ עֶשׂרֵה. גרסה אפשריתנקודות פגיעה במדגם מהאוכלוסייה הכללית.

במקרה הזה:

א) משוואת הרגרסיה הבנויה על המדגם עשויה להיות שונה משמעותית ממשוואת הרגרסיה עבור כלל האוכלוסייה, מה שיוביל לטעויות בתחזית;

ב) מקדם הקביעה ושאר מאפייני הדיוק יתבררו כגבוהים באופן בלתי סביר ויטעו לגבי תכונות הניבוי של המשוואה.

במקרה המגביל, הווריאציה אינה נשללת, כאשר מהאוכלוסייה הכללית, שהיא ענן שהציר הראשי מקביל לציר האופקי (אין קשר בין המשתנים), יתקבל מדגם עקב בחירה אקראית, הציר הראשי שלו יהיה נוטה לציר. לפיכך, ניסיונות לחזות את הערכים הבאים של האוכלוסייה הכללית בהתבסס על נתוני מדגם ממנה טומנים בחובם לא רק טעויות בהערכת החוזק והכיוון של הקשר בין המשתנים התלויים והבלתי תלויים, אלא גם בסכנה של מציאת קשר בין משתנים שבהם למעשה אין.

בהיעדר מידע על כל הנקודות של האוכלוסייה הכללית הדרך היחידהלהפחית שגיאות במקרה הראשון זה להשתמש בשיטה באומדן המקדמים של משוואת הרגרסיה שמבטיחה את חוסר ההטיה והיעילות שלהם. וניתן להפחית משמעותית את ההסתברות להתרחשות המקרה השני בשל העובדה שמאפיין אחד של האוכלוסייה הכללית עם שני משתנים בלתי תלויים זה בזה ידוע אפריורי - הקשר הזה הוא שנעדר בו. הפחתה זו מושגת על ידי בדיקת המובהקות הסטטיסטית של משוואת הרגרסיה המתקבלת.

אחת מאפשרויות האימות הנפוצות ביותר היא כדלקמן. עבור משוואת הרגרסיה המתקבלת, נקבע המאפיין -סטטיסטיקה - של הדיוק של משוואת הרגרסיה, שהוא היחס בין אותו חלק מהשונות של המשתנה התלוי שמוסבר על ידי משוואת הרגרסיה לחלק הבלתי מוסבר (השיורי) של השונות. המשוואה לקביעת -סטטיסטיקה במקרה של רגרסיה רב-משתנית היא:

כאשר: - שונות מוסברת - חלק מהשונות של המשתנה התלוי Y, אשר מוסברת על ידי משוואת הרגרסיה;

שונות שיורית - חלק מהשונות של המשתנה התלוי Y שאינו מוסבר במשוואת הרגרסיה, נוכחותו היא תולדה של פעולת רכיב אקראי;

מספר הנקודות במדגם;

מספר המשתנים במשוואת הרגרסיה.

כפי שניתן לראות מהנוסחה לעיל, השונות מוגדרות כמנה של חלוקת סכום הריבועים המקביל במספר דרגות החופש. מספר דרגות החופש הוא המספר המינימלי הנדרש של ערכים של המשתנה התלוי, המספיקים כדי לקבל את מאפיין המדגם הרצוי ואשר יכולים להשתנות באופן חופשי, בהתחשב בכך שכל שאר הכמויות המשמשות לחישוב המאפיין הרצוי ידועות לכך לִטעוֹם.

כדי לקבל את השונות השיורית, יש צורך במקדמי משוואת הרגרסיה. במקרה של רגרסיה ליניארית זוגית, ישנם שני מקדמים, ולכן, בהתאם לנוסחה (בהנחה), מספר דרגות החופש הוא . המשמעות היא שכדי לקבוע את השונות השיורית, מספיק לדעת את המקדמים של משוואת הרגרסיה ורק את ערכי המשתנה התלוי מהמדגם. ניתן לחשב את שני הערכים הנותרים מנתונים אלה ולכן אינם משתנים באופן חופשי.

כדי לחשב את השונות המוסברת, ערכי המשתנה התלוי אינם נדרשים כלל, שכן ניתן לחישוב על ידי הכרת מקדמי הרגרסיה של המשתנים הבלתי תלויים והשונות של המשתנה הבלתי תלוי. כדי לראות זאת, די להיזכר בביטוי שניתן קודם ![]() . לכן, מספר דרגות החופש עבור השונות השיורית שווה למספר המשתנים הבלתי תלויים במשוואת הרגרסיה (עבור רגרסיה ליניארית זוגית).

. לכן, מספר דרגות החופש עבור השונות השיורית שווה למספר המשתנים הבלתי תלויים במשוואת הרגרסיה (עבור רגרסיה ליניארית זוגית).

כתוצאה מכך, קריטריון - עבור משוואת הרגרסיה הליניארית המזווגת נקבע על ידי הנוסחה:

.

.

בתורת ההסתברות, הוכח שלקריטריון - של משוואת הרגרסיה המתקבלת עבור מדגם מהאוכלוסייה הכללית שבה אין קשר בין המשתנה התלוי לבלתי תלוי יש התפלגות פישר, שנחקרת היטב. בשל כך, עבור כל ערך של -קריטריון, ניתן לחשב את ההסתברות להתרחשותו ולהיפך, לקבוע את ערך הקריטריון - שהוא אינו יכול לחרוג ממנו בהסתברות נתונה.

כדי לבצע בדיקה סטטיסטית של מובהקות משוואת הרגרסיה, מגובשת השערת אפס לגבי היעדר קשר בין המשתנים (כל המקדמים למשתנים שווים לאפס) ונבחרת רמת המובהקות.

רמת המובהקות היא ההסתברות המקובלת לעשות שגיאה מסוג I - דחיית השערת האפס הנכונה כתוצאה מבדיקה. במקרה זה, ביצוע שגיאה מסוג I פירושו לזהות מהמדגם נוכחות של קשר בין המשתנים באוכלוסייה הכללית, כאשר למעשה הוא אינו קיים.

רמת המובהקות היא בדרך כלל 5% או 1%. ככל שרמת המובהקות גבוהה יותר (קטנה יותר), כך רמת אמינות הבדיקה גבוהה יותר השווה ל-, כלומר. כך גדל הסיכוי להימנע מטעות הדגימה של קיומו של קשר באוכלוסיית המשתנים שלמעשה אינם קשורים. אבל עם עלייה ברמת המובהקות, הסיכון לביצוע טעות מהסוג השני עולה - לדחות את השערת האפס הנכונה, כלומר. לא לשים לב במדגם לקשר הממשי של משתנים באוכלוסייה הכללית. לכן, תלוי באיזו שגיאה יש גדול השלכות שליליות, בחר רמה כזו או אחרת של משמעות.

עבור רמת המובהקות שנבחרה לפי התפלגות פישר, נקבע ערך טבלאי, שההסתברות לחרוג ממנו במדגם בחזק, המתקבל מהאוכלוסייה הכללית ללא קשר בין משתנים, אינו עולה על רמת המובהקות. בהשוואה לערך בפועל של הקריטריון עבור משוואת הרגרסיה.

אם התנאי מתקיים, אזי הזיהוי השגוי של קשר עם ערך הקריטריון -שווה או גדול במדגם מהאוכלוסייה הכללית עם משתנים לא קשורים יתרחש בהסתברות נמוכה מרמת המובהקות. לפי ה"מאוד אירועים נדיריםלא קורה", אנו מגיעים למסקנה כי הקשר בין המשתנים שנקבעו על ידי המדגם קיים גם באוכלוסייה הכללית ממנה הוא התקבל.

אם יתברר, אז משוואת הרגרסיה אינה מובהקת סטטיסטית. במילים אחרות, ישנה סבירות ממשית שבמדגם נוצר קשר בין משתנים שלא קיים במציאות. משוואה שנכשלת במבחן למובהקות סטטיסטית מטופלת כמו תרופה עם לא בתוקףלְהַתְאִים-

טי - תרופות כאלה אינן בהכרח מקולקלות, אך מכיוון שאין אמון באיכותן, עדיף שלא להשתמש בהן. כלל זה אינו מגן מפני כל השגיאות, אך הוא מאפשר לך להימנע מהשגיאות הגסות ביותר, וזה גם די חשוב.

אפשרות האימות השנייה, נוחה יותר במקרה של שימוש בגיליונות אלקטרוניים, היא השוואה של ההסתברות להתרחשות של ערך הקריטריון שהושג עם רמת המובהקות. אם ההסתברות הזו מתחת לרמת המובהקות, אז המשוואה מובהקת סטטיסטית, אחרת היא לא.

לאחר בדיקת המובהקות הסטטיסטית של משוואת הרגרסיה, בדרך כלל שימושי, במיוחד עבור תלות רב-משתנית, לבדוק את המובהקות הסטטיסטית של מקדמי הרגרסיה שהתקבלו. האידיאולוגיה של הבדיקה זהה לזו של בדיקת המשוואה כולה, אך כקריטריון, נעשה שימוש בקריטריון הסטודנט, שנקבע על ידי הנוסחאות:

ו

ו

שבו: , - ערכי הקריטריון של התלמיד עבור מקדמים ובהתאמה;

- שונות שיורית של משוואת הרגרסיה;

- שונות שיורית של משוואת הרגרסיה;

מספר הנקודות במדגם;

מספר המשתנים במדגם, עבור רגרסיה ליניארית זוגית.

הערכים המתקבלים בפועל של הקריטריון של הסטודנט מושווים לערכים טבלאיים ![]() מתקבל מהתפוצה של סטודנט. אם יתברר ש, אז המקדם המתאים הוא מובהק סטטיסטית, אחרת הוא לא. האפשרות השנייה לבדיקת המובהקות הסטטיסטית של המקדמים היא לקבוע את ההסתברות להתרחשות מבחן t של הסטודנט ולהשוות עם רמת המובהקות.

מתקבל מהתפוצה של סטודנט. אם יתברר ש, אז המקדם המתאים הוא מובהק סטטיסטית, אחרת הוא לא. האפשרות השנייה לבדיקת המובהקות הסטטיסטית של המקדמים היא לקבוע את ההסתברות להתרחשות מבחן t של הסטודנט ולהשוות עם רמת המובהקות.

משתנים שהמקדמים שלהם אינם מובהקים סטטיסטית צפויים כלל לא להשפיע על המשתנה התלוי באוכלוסייה. לכן, או שיש צורך להגדיל את מספר הנקודות במדגם, אז יתכן שהמקדם יהפוך למובהק סטטיסטית ובמקביל הערך שלו יעודן, או, כמשתנים בלתי תלויים, למצוא אחרים קרובים יותר קשור למשתנה התלוי. במקרה זה, דיוק החיזוי יגדל בשני המקרים.

כשיטה מפורשת להערכת המובהקות של מקדמי משוואת הרגרסיה, ניתן להשתמש בכלל הבא - אם הקריטריון של הסטודנט גדול מ-3, אז מקדם כזה, ככלל, מתברר כמובהק סטטיסטית. באופן כללי, מאמינים שכדי לקבל משוואות רגרסיה מובהקות סטטיסטית, יש צורך להתקיים בתנאי.

השגיאה הסטנדרטית של חיזוי על פי משוואת הרגרסיה המתקבלת של ערך לא ידוע עם ערך ידוע נאמדת על ידי הנוסחה:

לפיכך, תחזית עם רמת ביטחון של 68% יכולה להיות מיוצגת כ:

אם נדרשת הסתברות ביטחון שונה, אזי עבור רמת המובהקות יש צורך למצוא את המבחן של התלמיד מרווח ביטחוןעבור תחזית עם רמת מהימנות תהיה שווה ל ![]() .

.

חיזוי תלות רב מימדית ולא ליניארית

אם הערך החזוי תלוי במספר משתנים בלתי תלויים, אז במקרה זה יש רגרסיה רב-משתנית של הצורה:

כאשר: - מקדמי רגרסיה המתארים את השפעתם של משתנים על הערך החזוי.

המתודולוגיה לקביעת מקדמי רגרסיה אינה שונה מרגרסיה ליניארית זוגית, במיוחד כאשר משתמשים בגיליון אלקטרוני, שכן אותה פונקציה משמשת שם גם עבור רגרסיה ליניארית זוגית ורב משתנית. במקרה זה, רצוי שלא יהיו קשרים בין המשתנים הבלתי תלויים, כלומר. שינוי משתנה אחד לא השפיע על הערכים של משתנים אחרים. אבל דרישה זו אינה מחייבת, חשוב שלא יהיו תלות ליניארית פונקציונלית בין המשתנים. ההליכים לעיל לבדיקת המובהקות הסטטיסטית של משוואת הרגרסיה המתקבלת והמקדמים האישיים שלה, הערכת דיוק החיזוי נשארת זהה למקרה של רגרסיה ליניארית זוגית. יחד עם זאת, השימוש ברגרסיות רב-משתניות במקום רגרסיה זוגית מאפשר לרוב, עם בחירה מתאימה של משתנים, לשפר משמעותית את הדיוק בתיאור התנהגות המשתנה התלוי, ומכאן את דיוק החיזוי.

בנוסף, המשוואות של רגרסיה לינארית רב-משתנית מאפשרות לתאר את התלות הלא-לינארית של הערך החזוי במשתנים בלתי תלויים. הליך הליהוק משוואה לא ליניאריתלצורה לינארית נקרא לינאריזציה. בפרט, אם תלות זו מתוארת על ידי פולינום בעל תואר שונה מ-1, אז על ידי החלפת משתנים במעלות שונות מאחדות במשתנים חדשים במעלה הראשונה, נקבל בעיית רגרסיה ליניארית רב-משתנית במקום בעיה לא ליניארית. כך, למשל, אם השפעת המשתנה הבלתי תלוי מתוארת על ידי פרבולה של הצורה

![]()

אז ההחלפה מאפשרת לנו להפוך את הבעיה הלא-לינארית לבעיה לינארית רב-ממדית של הצורה

![]()

ניתן להמיר בעיות לא ליניאריות באותה קלות, שבהן נוצרת אי-לינאריות בשל העובדה שהערך החזוי תלוי במכפלה של משתנים בלתי תלויים. כדי להסביר את ההשפעה הזו, יש צורך להציג משתנה חדש השווה למוצר זה.

במקרים בהם האי-לינאריות מתוארת על ידי תלות מורכבת יותר, ליניאריזציה אפשרית עקב טרנספורמציות קואורדינטות. לשם כך, הערכים מחושבים ![]() ונבנים גרפים של התלות של הנקודות הראשוניות בשילובים שונים של המשתנים שעברו טרנספורמציה. השילוב הזה של קואורדינטות שעברו טרנספורמציה, או קואורדינטות שעברו טרנספורמציה ולא שעברו טרנספורמציה, שבהם התלות היא הקרובה ביותר לקו ישר מרמז על שינוי של משתנים שיוביל לטרנספורמציה שלא תלות ליניאריתלתצוגה ליניארית. לדוגמה, תלות לא ליניארית של הצורה

ונבנים גרפים של התלות של הנקודות הראשוניות בשילובים שונים של המשתנים שעברו טרנספורמציה. השילוב הזה של קואורדינטות שעברו טרנספורמציה, או קואורדינטות שעברו טרנספורמציה ולא שעברו טרנספורמציה, שבהם התלות היא הקרובה ביותר לקו ישר מרמז על שינוי של משתנים שיוביל לטרנספורמציה שלא תלות ליניאריתלתצוגה ליניארית. לדוגמה, תלות לא ליניארית של הצורה

הופך ללינארית

מקדמי הרגרסיה המתקבלים עבור המשוואה שעברה טרנספורמציה נותרים בלתי מוטים ויעילים, אך לא ניתן לבדוק את המשוואה והמקדמים עבור מובהקות סטטיסטית

בדיקת תקפות היישום של השיטה הריבועים הקטנים ביותר

השימוש בשיטת הריבועים הקטנים מבטיח את היעילות וההערכות הבלתי מוטות של מקדמי משוואת הרגרסיה, בכפוף לתנאים הבאים (תנאי גאוס-מרקוב):

3. ערכים אינם תלויים זה בזה

4. ערכים אינם תלויים במשתנים בלתי תלויים

הדרך הקלה ביותר לבדוק אם התנאים הללו מתקיימים היא לשרטט את השאריות מול , ולאחר מכן את המשתנים הבלתי תלויים. אם הנקודות בגרפים אלו ממוקמות במסדרון הממוקם באופן סימטרי לציר ה-x ואין חוקיות במיקום הנקודות, אזי מתקיימים תנאי גאוס-מרקוב ואין הזדמנויות לשפר את דיוק הרגרסיה. משוואה. אם זה לא המצב, אז אפשר לשפר משמעותית את דיוק המשוואה ולשם כך יש צורך להתייחס לספרות המיוחדת.

נושא 4. שיטות סטטיסטיות ללימוד מערכות יחסים

משוואת הרגרסיה -זהו ייצוג אנליטי של התלות במתאם. משוואת הרגרסיה מתארת קשר פונקציונלי היפותטי בין הערך הממוצע המותנה של התכונה האפקטיבית לערך התכונה - גורם (גורמים), כלומר. המגמה הבסיסית של התמכרות.

תלות מתאם זוגית מתוארת על ידי משוואת הרגרסיה הזוגית, תלות מתאם מרובה - על ידי משוואת הרגרסיה המרובה.

תוצאת התכונה במשוואת הרגרסיה היא המשתנה התלוי (תגובה, משתנה מסביר), וגורם התכונה הוא המשתנה הבלתי תלוי (טיעון, משתנה מסביר).

הסוג הפשוט ביותר של משוואת רגרסיה הוא המשוואה של קשר ליניארי זוגי:

כאשר y הוא המשתנה התלוי (סימן-תוצאה); x הוא משתנה בלתי תלוי (סימן-פקטור); והם הפרמטרים של משוואת הרגרסיה; - טעות הערכה.

ניתן להשתמש בפונקציות מתמטיות שונות כמשוואת רגרסיה. תָכוּף שימוש מעשימצא משוואות של תלות לינארית, פרבולה, היפרבולה, פונקציית ערבות וכו'.

ככלל, הניתוח מתחיל בקשר ליניארי, מכיוון שקל לפרש את התוצאות בצורה משמעותית. בחירת סוג משוואת האילוץ היא שלב חשוב למדי בניתוח. בעידן "קדם-מחשב", הליך זה היה קשור לקשיים מסוימים וחייב את האנליטיקאי להכיר את המאפיינים של פונקציות מתמטיות. כיום, על בסיס תוכניות מיוחדות, ניתן לבנות במהירות מערכת של משוואות תקשורת ועל סמך קריטריונים פורמליים לעשות בחירה הדגם הטוב ביותר(עם זאת, האוריינות המתמטית של האנליטיקאי לא איבדה את הרלוונטיות שלה).

ניתן להעלות השערה לגבי סוג התלות במתאם בהתבסס על תוצאות בניית שדה המתאם (ראה הרצאה 6). בהתבסס על אופי מיקום הנקודות בגרף (הקואורדינטות של הנקודות מתאימות לערכי המשתנים התלויים והבלתי תלויים), מתגלה מגמת הקשר בין הסימנים (אינדיקטורים). אם קו הרגרסיה עובר דרך כל הנקודות של שדה המתאם, אז זה מצביע על קשר פונקציונלי. בפרקטיקה של מחקר סוציו-אקונומי, לא ניתן לראות תמונה כזו, שכן קיימת תלות סטטיסטית (מתאם). בתנאים של תלות במתאם, כאשר משרטטים קו רגרסיה על פיזור, נצפית סטייה של נקודות שדה המתאם מקו הרגרסיה, מה שמדגים את מה שנקרא שיוריים או שגיאות הערכה (ראה איור 7.1).

הנוכחות של שגיאה במשוואה נובעת מהעובדה ש:

§ לא כל הגורמים המשפיעים על התוצאה נלקחים בחשבון במשוואת הרגרסיה;

§ צורת החיבור עלולה להיבחר בצורה לא נכונה - משוואת הרגרסיה;

§ לא כל הגורמים נכללים במשוואה.

לבנות משוואת רגרסיה פירושו לחשב את ערכי הפרמטרים שלה. משוואת הרגרסיה בנויה על בסיס הערכים האמיתיים של התכונות המנותחות. חישוב הפרמטרים מתבצע בדרך כלל באמצעות שיטת הריבועים הקטנים ביותר (LSM).

המהות של ה-MNCהוא שניתן לקבל ערכים כאלה של הפרמטרים של המשוואה, שבהם סכום הסטיות בריבוע של הערכים התיאורטיים של תוצאת התכונה (מחושבים על בסיס משוואת הרגרסיה) ממשוכתה בפועל. ערכים ממוזערים:

,

,

היכן הערך האמיתי של תוצאת התכונה y יחידה i-thאגרגטים; - הערך של תוצאת הסימן של היחידה ה-i של האוכלוסייה, המתקבל על ידי משוואת הרגרסיה ().

היכן הערך האמיתי של תוצאת התכונה y יחידה i-thאגרגטים; - הערך של תוצאת הסימן של היחידה ה-i של האוכלוסייה, המתקבל על ידי משוואת הרגרסיה ().

לפיכך, הבעיה נפתרת עבור קיצון, כלומר, יש צורך למצוא באילו ערכים של הפרמטרים, הפונקציה S מגיעה למינימום.

ביצוע בידול, השוואת הנגזרות החלקיות לאפס:

, (7.3)

, (7.3)

, (7.4)

, (7.4)

היכן הוא המכפלה הממוצעת של ערכי הגורם והתוצאה; - הערך הממוצע של הסימן - גורם; - הערך הממוצע של תוצאת הסימן; - שונות של גורם הסימן.

הפרמטר במשוואת הרגרסיה מאפיין את השיפוע של קו הרגרסיה בגרף. אפשרות זו נקראת מקדם רגרסיהוהערך שלו מאפיין בכמה יחידות מדידה שלו תוצאת הסימן תשתנה כאשר גורם הסימן משתנה לפי יחידת המדידה שלו. הסימן של מקדם הרגרסיה משקף את כיוון התלות (ישיר או הפוך) וחופף לסימן של מקדם המתאם (בתנאים של תלות זוגית).

כחלק מהדוגמה הנבדקת, תוכנית STATISTICA חישבה את הפרמטרים של משוואת הרגרסיה המתארת את הקשר בין רמת ההכנסה הכספית הממוצעת לנפש של האוכלוסייה לבין ערך התוצר האזורי הגולמי לנפש באזורי רוסיה. ראה טבלה 7.1.

טבלה 7.1 - חישוב והערכה של הפרמטרים של המשוואה המתארת את הקשר בין רמת ההכנסה הכספית הממוצעת לנפש של האוכלוסייה לבין ערך התוצר האזורי הגולמי לנפש באזורי רוסיה, 2013

עמודה "B" של הטבלה מכילה את ערכי הפרמטרים של משוואת הרגרסיה הזוגית, לכן, אתה יכול לכתוב: = 13406.89 + 22.82 x. משוואה זו מתארת את מגמת הקשר בין המאפיינים המנותחים. הפרמטר הוא מקדם הרגרסיה. במקרה זה, זה שווה ל-22.82 ומאפיין את הדברים הבאים: עם עלייה ב-GRP לנפש ב-1,000 רובל, ההכנסה הממוצעת לנפש במזומן עולה בממוצע (כפי שמצוין בסימן "+") ב-22.28 רובל.

הפרמטר של משוואת הרגרסיה במחקרים סוציו-אקונומיים, ככלל, אינו מתפרש בצורה משמעותית. מבחינה פורמלית, הוא משקף את ערך הסימן - התוצאה, בתנאי שגורם הסימן - שווה לאפס. הפרמטר מאפיין את מיקום קו הרגרסיה בגרף, ראה איור 7.1.

איור 7.1 - שדה מתאם וקו רגרסיה, המשקפים את התלות של רמת ההכנסה הכספית הממוצעת לנפש של האוכלוסייה באזורי רוסיה וערך GRP לנפש

ערך הפרמטר מתאים לנקודת החיתוך של קו הרגרסיה עם ציר Y, ב-X=0.

בניית משוואת הרגרסיה מלווה בהערכה של המובהקות הסטטיסטית של המשוואה בכללותה והפרמטרים שלה. הצורך בהליכים כאלה קשור לכמות מוגבלת של נתונים, העלולה להפריע לפעולת החוק מספרים גדוליםוכתוצאה מכך, חשיפת המגמה האמיתית ביחסי האינדיקטורים המנותחים. כמו כן, כל אוכלוסייה שנחקרה יכולה להיחשב כמדגם מהאוכלוסייה הכללית, ואת המאפיינים המתקבלים במהלך הניתוח כאומדן של הפרמטרים הכלליים.

הערכת המובהקות הסטטיסטית של הפרמטרים ושל המשוואה בכללותה היא ביסוס האפשרות להשתמש במודל התקשורת הבנוי לצורך קבלת החלטות ניהוליות וחיזוי (מודלינג).

מובהקות סטטיסטית של משוואת הרגרסיהבאופן כללי מוערך באמצעות מבחן F של פישר, שהוא היחס בין השונות הפקטוראליות והשיוריות המחושבות עבור דרגת חופש אחת:

איפה  - שונות גורם של התכונה - תוצאה; k הוא מספר דרגות החופש של פיזור פקטוריאלי (מספר הגורמים במשוואת הרגרסיה); - הערך הממוצע של המשתנה התלוי; - ערך תיאורטי (שמתקבל באמצעות משוואת הרגרסיה) של המשתנה התלוי עבור היחידה ה-i של האוכלוסייה;

- שונות גורם של התכונה - תוצאה; k הוא מספר דרגות החופש של פיזור פקטוריאלי (מספר הגורמים במשוואת הרגרסיה); - הערך הממוצע של המשתנה התלוי; - ערך תיאורטי (שמתקבל באמצעות משוואת הרגרסיה) של המשתנה התלוי עבור היחידה ה-i של האוכלוסייה;  - שונות שיורית של הסימן - תוצאה; n הוא נפח האוכלוסייה; n-k-1 הוא מספר דרגות החופש של הפיזור השיורי.

- שונות שיורית של הסימן - תוצאה; n הוא נפח האוכלוסייה; n-k-1 הוא מספר דרגות החופש של הפיזור השיורי.

הערך של מבחן F של פישר, על פי הנוסחה, מאפיין את היחס בין הגורם לשונות השיורית של המשתנה התלוי, ומדגים, בעצם, כמה פעמים הערך של החלק המוסבר של השונות עולה על הבלתי מוסבר.

מבחן ה-F של פישר מוצג בטבלה, הקלט לטבלה הוא מספר דרגות החופש של השונות הפקטוראליות והשיוריות. השוואה של הערך המחושב של הקריטריון עם הטבלאי (הקריטי) מאפשרת לענות על השאלה: האם אותו חלק מהשונות של התכונה-תוצאה שניתן להסביר על ידי הגורמים הכלולים במשוואה מסוג זה מובהק סטטיסטית? אם  , אז משוואת הרגרסיה מוכרת כמובהקת סטטיסטית ובהתאם, מקדם הקביעה גם מובהק סטטיסטית. אחרת (

, אז משוואת הרגרסיה מוכרת כמובהקת סטטיסטית ובהתאם, מקדם הקביעה גם מובהק סטטיסטית. אחרת (  ), המשוואה לא מובהקת סטטיסטית, כלומר. השונות של הגורמים שנלקחו בחשבון במשוואה אינה מסבירה את החלק המובהק סטטיסטית של השונות של התכונה-תוצאה, או שמשוואת הקשר לא נבחרה נכון.

), המשוואה לא מובהקת סטטיסטית, כלומר. השונות של הגורמים שנלקחו בחשבון במשוואה אינה מסבירה את החלק המובהק סטטיסטית של השונות של התכונה-תוצאה, או שמשוואת הקשר לא נבחרה נכון.

אומדן המובהקות הסטטיסטית של פרמטרי המשוואהמבוצע על בסיס סטטיסטיקות t, אשר מחושב כיחס בין הערך המוחלט של הפרמטרים של משוואת הרגרסיה לשגיאות הסטנדרטיות שלהם (  ):

):

, איפה

, איפה  ; (7.6)

; (7.6)

, איפה

, איפה  ; (7.7)

; (7.7)

איפה  - סטיות תקןסימן - גורם וסימן - תוצאה; - מקדם של נחישות.

- סטיות תקןסימן - גורם וסימן - תוצאה; - מקדם של נחישות.

בתוכניות סטטיסטיות מיוחדות, חישוב הפרמטרים מלווה תמיד בחישוב שגיאות הסטנדרטיות (הממוצע-ריבוע של השורש) וסטטיסטיקת ה-t (ראה טבלה 7.1). הערך המחושב של סטטיסטיקת t מושווה לטבלה, אם נפח האוכלוסייה הנחקרת הוא פחות מ-30 יחידות (בהחלט מדגם קטן), יש להתייחס לטבלת התפלגות t של הסטודנט, אם נפח האוכלוסייה. גדול, יש להשתמש בטבלת ההתפלגות הנורמלית (אינטגרל ההסתברות של לפלס). פרמטר משוואה נחשב מובהק סטטיסטית אם.

בתוכניות סטטיסטיות מיוחדות, חישוב הפרמטרים מלווה תמיד בחישוב שגיאות הסטנדרטיות (הממוצע-ריבוע של השורש) וסטטיסטיקת ה-t (ראה טבלה 7.1). הערך המחושב של סטטיסטיקת t מושווה לטבלה, אם נפח האוכלוסייה הנחקרת הוא פחות מ-30 יחידות (בהחלט מדגם קטן), יש להתייחס לטבלת התפלגות t של הסטודנט, אם נפח האוכלוסייה. גדול, יש להשתמש בטבלת ההתפלגות הנורמלית (אינטגרל ההסתברות של לפלס). פרמטר משוואה נחשב מובהק סטטיסטית אם.

אומדן פרמטרים המבוססים על סטטיסטיקת t, במהותה, היא מבחן של השערת האפס לגבי השוויון של הפרמטרים הכלליים לאפס (H 0: =0; H 0: =0;), כלומר, לגבי ערך לא מובהק סטטיסטית ערך הפרמטרים של משוואת הרגרסיה. רמת המובהקות של ההשערה, ככלל, נלקחת: = 0.05. אם רמת המובהקות המחושבת נמוכה מ-0.05, אזי השערת האפס נדחית ומתקבלת החלופה - לגבי המובהקות הסטטיסטית של הפרמטר.

נמשיך עם הדוגמה. טבלה 7.1 בעמודה "B" מציגה את ערכי הפרמטרים, בעמודה Std.Err.ofB - ערכי השגיאות הסטנדרטיות של הפרמטרים ( ), בעמודה t (77 - מספר דרגות החופש) הערכים של t - סטטיסטיקה מחושבים תוך התחשבות במספר דרגות החופש. כדי להעריך את המובהקות הסטטיסטית של הפרמטרים, יש להשוות את הערכים המחושבים של סטטיסטיקת t עם ערך הטבלה. רמת המובהקות הנתונה (0.05) בטבלת ההתפלגות הנורמלית מתאימה ל-t = 1.96. מאז 18.02, 10.84, כלומר. , יש לזהות את המובהקות הסטטיסטית של ערכי הפרמטרים שהתקבלו, כלומר. ערכים אלו נוצרים בהשפעת גורמים לא אקראיים ומשקפים את מגמת היחסים בין האינדיקטורים המנותחים.

נמשיך עם הדוגמה. טבלה 7.1 בעמודה "B" מציגה את ערכי הפרמטרים, בעמודה Std.Err.ofB - ערכי השגיאות הסטנדרטיות של הפרמטרים ( ), בעמודה t (77 - מספר דרגות החופש) הערכים של t - סטטיסטיקה מחושבים תוך התחשבות במספר דרגות החופש. כדי להעריך את המובהקות הסטטיסטית של הפרמטרים, יש להשוות את הערכים המחושבים של סטטיסטיקת t עם ערך הטבלה. רמת המובהקות הנתונה (0.05) בטבלת ההתפלגות הנורמלית מתאימה ל-t = 1.96. מאז 18.02, 10.84, כלומר. , יש לזהות את המובהקות הסטטיסטית של ערכי הפרמטרים שהתקבלו, כלומר. ערכים אלו נוצרים בהשפעת גורמים לא אקראיים ומשקפים את מגמת היחסים בין האינדיקטורים המנותחים.

כדי להעריך את המובהקות הסטטיסטית של המשוואה בכללותה, נפנה לערך של מבחן F של פישר (ראה טבלה 7.1). הערך המחושב של קריטריון F = 117.51, הערך הטבלאי של הקריטריון, בהתבסס על המספר המקביל של דרגות החופש (עבור שונות גורם d.f. =1, עבור שונות שיורית d.f. =77), הוא 4.00 (ראה נספח .. ...). בדרך זו,  לכן, משוואת הרגרסיה בכללותה היא מובהקת סטטיסטית. במצב כזה אפשר לדבר גם על המובהקות הסטטיסטית של ערך מקדם הקביעה, כלומר. השונות של 60 אחוז בהכנסה הממוצעת לנפש של האוכלוסייה באזורי רוסיה יכולה להיות מוסברת על ידי השונות בנפח התוצר האזורי הגולמי לנפש.

לכן, משוואת הרגרסיה בכללותה היא מובהקת סטטיסטית. במצב כזה אפשר לדבר גם על המובהקות הסטטיסטית של ערך מקדם הקביעה, כלומר. השונות של 60 אחוז בהכנסה הממוצעת לנפש של האוכלוסייה באזורי רוסיה יכולה להיות מוסברת על ידי השונות בנפח התוצר האזורי הגולמי לנפש.

על ידי הערכת המובהקות הסטטיסטית של משוואת הרגרסיה והפרמטרים שלה, נוכל לקבל שילוב שונה של תוצאות.

· משוואה לפי מבחן F היא מובהקת סטטיסטית וכל הפרמטרים של המשוואה לפי סטטיסטיקה t גם הם מובהקים סטטיסטית. ניתן להשתמש במשוואה זו הן לקבלת החלטות ניהוליות (על אילו גורמים יש להשפיע על מנת להשיג את התוצאה הרצויה), והן לניבוי התנהגות תכונת התוצאה עבור ערכים מסוימים של הגורמים.

· לפי קריטריון F, המשוואה מובהקת סטטיסטית, אך הפרמטרים (הפרמטר) של המשוואה אינם מובהקים. ניתן להשתמש במשוואה לקבלת החלטות ניהוליות (בנוגע לאותם גורמים שעבורם מאושרת המובהקות הסטטיסטית של השפעתם), אך לא ניתן להשתמש במשוואה לצורך חיזוי.

· משוואת מבחן F אינה מובהקת סטטיסטית. לא ניתן להשתמש במשוואה. יש להמשיך בחיפוש אחר סימנים-גורמים משמעותיים או צורה אנליטית של הקשר בין הטיעון לתגובה.

אם המובהקות הסטטיסטית של המשוואה והפרמטרים שלה מאושרת, אז ניתן ליישם את מה שנקרא תחזית נקודתית, כלומר. אומדן של הערך של תוצאת התכונה (y) התקבל עבור ערכים מסוימים של הגורם (x).

ברור למדי שהערך החזוי של המשתנה התלוי, המחושב על בסיס משוואת היחס, לא יעלה בקנה אחד עם ערכו האמיתי (  מבחינה גרפית, מצב זה מאושש על ידי העובדה שלא כל הנקודות של שדה המתאם שוכנות על קו הרגרסיה, רק עם חיבור פונקציונלי קו הרגרסיה יעבור בכל נקודות דיאגרמת הפיזור. נוכחותם של פערים בין הערכים האמיתיים והתיאורטיים של המשתנה התלוי נובעת בעיקר מעצם התלות בקורלציה: במקביל, גורמים רבים משפיעים על התוצאה, שרק חלק מהם ניתן לקחת בחשבון. משוואת קשר ספציפית. בנוסף, צורת הקשר בין התוצאה לגורם (סוג משוואת הרגרסיה) עלולה להיבחר בצורה שגויה. בהקשר זה, נשאלת השאלה עד כמה אינפורמטיבית משוואת האילוץ הבנויה. על שאלה זו עונה שני אינדיקטורים: מקדם הקביעה (כבר נדון לעיל) וטעות האומדן הסטנדרטית.

מבחינה גרפית, מצב זה מאושש על ידי העובדה שלא כל הנקודות של שדה המתאם שוכנות על קו הרגרסיה, רק עם חיבור פונקציונלי קו הרגרסיה יעבור בכל נקודות דיאגרמת הפיזור. נוכחותם של פערים בין הערכים האמיתיים והתיאורטיים של המשתנה התלוי נובעת בעיקר מעצם התלות בקורלציה: במקביל, גורמים רבים משפיעים על התוצאה, שרק חלק מהם ניתן לקחת בחשבון. משוואת קשר ספציפית. בנוסף, צורת הקשר בין התוצאה לגורם (סוג משוואת הרגרסיה) עלולה להיבחר בצורה שגויה. בהקשר זה, נשאלת השאלה עד כמה אינפורמטיבית משוואת האילוץ הבנויה. על שאלה זו עונה שני אינדיקטורים: מקדם הקביעה (כבר נדון לעיל) וטעות האומדן הסטנדרטית.

ההבדל בין הערכים האמיתיים והתיאורטיים של המשתנה התלוי נקרא סטיות או שגיאות, או שאריות. בהתבסס על ערכים אלה, השונות השיורית מחושבת. שורש ריבועימהשונות השיורית והוא שגיאת הערכה של root-mean-square (סטנדרטית):

=

=  (7.8)

(7.8)

שגיאת התקן של המשוואה נמדדת באותן יחידות כמו הקצב החזוי. אם שגיאות המשוואה עוקבות אחר התפלגות נורמלית (עם כמויות גדולות של נתונים), אזי 95 אחוז מהערכים צריכים להיות מקו הרגרסיה במרחק שלא יעלה על 2S (בהתבסס על התכונה של התפלגות נורמלית - הכלל של שלוש סיגמא). הערך של שגיאת האומדן הסטנדרטית משמש בחישוב רווחי סמך בעת חיזוי ערכו של סימן - התוצאה עבור יחידה מסוימת באוכלוסייה.

במחקר מעשי, לעתים קרובות יש צורך לחזות את הערך הממוצע של תכונה - התוצאה עבור ערך מסוים של התכונה - גורם. במקרה זה, בחישוב רווח הסמך עבור הערך הממוצע של המשתנה התלוי()

הערך נלקח בחשבון טעות ממוצעת:

(7.9)

(7.9)

השימוש בערכי שגיאה שונים מוסבר על ידי העובדה שהשונות של רמות האינדיקטורים עבור יחידות ספציפיות של האוכלוסייה גבוהה בהרבה מהשונות של הערך הממוצע, ולכן טעות התחזית של הערך הממוצע קטנה יותר.

רווח סמך של תחזית הערך הממוצע של המשתנה התלוי:

, (7.10)

, (7.10)

איפה  - טעות אומדן שולית (ראה תורת הדגימה); t הוא מקדם הביטחון, שערכו נמצא בטבלה המקבילה, בהתבסס על רמת ההסתברות שאומצה על ידי החוקר (מספר דרגות החופש) (ראה תורת הדגימה).

- טעות אומדן שולית (ראה תורת הדגימה); t הוא מקדם הביטחון, שערכו נמצא בטבלה המקבילה, בהתבסס על רמת ההסתברות שאומצה על ידי החוקר (מספר דרגות החופש) (ראה תורת הדגימה).

ניתן לחשב את רווח הסמך עבור הערך החזוי של תכונת התוצאה תוך התחשבות בתיקון להזזה (הסטה) של קו הרגרסיה. הערך של מקדם התיקון נקבע על ידי:

(7.11)

(7.11)

היכן הוא הערך של גורם התכונה, המבוסס על חיזוי הערך של תוצאת התכונה.

מכאן נובע כי מה יותר ערךשונה מהערך הממוצע של גורם הסימן, ככל שערך גורם התיקון גדול יותר, ה שגיאה נוספתתַחֲזִית. בהינתן מקדם זה, רווח הסמך של התחזית יחושב:

מכאן נובע כי מה יותר ערךשונה מהערך הממוצע של גורם הסימן, ככל שערך גורם התיקון גדול יותר, ה שגיאה נוספתתַחֲזִית. בהינתן מקדם זה, רווח הסמך של התחזית יחושב:

ניתן להשפיע על דיוק התחזית המבוססת על משוואת הרגרסיה סיבות שונות. ראשית, יש לקחת בחשבון שהערכת איכות המשוואה והפרמטרים שלה מבוססת על הנחה של התפלגות נורמלית של שיירים אקראיים. הפרה של הנחה זו עשויה לנבוע מנוכחותם של ערכים שונים בתכלית בנתונים, עם שונות לא אחידה, עם נוכחות של קשר לא ליניארי. במקרה זה, איכות התחזית מופחתת. הדבר השני שיש לזכור הוא שערכי הגורמים הנלקחים בחשבון בעת חיזוי התוצאה אינם צריכים לחרוג מטווח השונות של הנתונים שעליהם מבוססת המשוואה.

אתר ©2015-2019

כל הזכויות שייכות למחבריהם. אתר זה אינו טוען למחבר, אך מספק שימוש חופשי.

תאריך יצירת העמוד: 2018-01-08

מבחני גמר באקונומטריה

1. הערכת המשמעות של הפרמטרים של משוואת הרגרסיה מתבצעת על בסיס:

א) t - קריטריון התלמיד;

ב) קריטריון F של פישר - סנדקור;

ג) שגיאה מרובעת ממוצעת;

ד) טעות ממוצעת בקירוב.

2. מקדם הרגרסיה במשוואה המאפיינת את הקשר בין היקף המכירות (מיליון רובל) לבין הרווח של מפעלים בענף הרכב לשנה (מיליון רובל) אומר שעם עלייה בהיקף המכירות ב- 1 מיליון רובל הרווח גדל ב:

ד) 0.5 מיליון לשפשף.;

ג) 500 אלף. לשפשף.;

ד) 1.5 מיליון רובל

3. יחס מתאם (מדד מתאם) מודד את מידת הקרבה של הקשר בין X וי:

א) רק עם צורה לא ליניארית של תלות;

ב) עם כל צורה של התמכרות;

ג) רק עם קשר ליניארי.

4. בכיוון התקשורת יש:

א) בינוני;

ב) ישר;

ג) ישר.

5. על סמך 17 תצפיות, נבנתה משוואת רגרסיה:  .

כדי לבדוק את המשמעות של המשוואה, חישבנוערך נצפהט- סטטיסטיקה: 3.9. סיכום:

.

כדי לבדוק את המשמעות של המשוואה, חישבנוערך נצפהט- סטטיסטיקה: 3.9. סיכום:

א) המשוואה משמעותית עבור א = 0,05;

ב) המשוואה אינה מובהקת ב-a = 0.01;

ג) המשוואה אינה מובהקת ב-a = 0.05.

6. מהן ההשלכות של הפרת הנחת ה-OLS "ציפייה שאריות רגרסיהשווה לאפס"?

א) אומדנים מוטים של מקדמי רגרסיה;

ב) אומדנים יעילים אך לא עקביים של מקדמי רגרסיה;

ג) אומדנים לא יעילים של מקדמי רגרסיה;

ד) אומדנים לא עקביים של מקדמי רגרסיה.

7. איזה מהמשפטים הבאים נכון במקרה של הטרוסקדסטיות של שיוריים?

א) מסקנות לגבי סטטיסטיקות t ו-F אינן אמינות;

ד) הערכות של הפרמטרים של משוואת הרגרסיה מוטות.

8. על מה מבוססת הבדיקה? מתאם דירוגספירמן?

א) על השימוש ב-t - סטטיסטיקה;

ג) בשימוש  ;

;

9. על מה מבוסס מבחן הלבן?

ב) על השימוש בסטטיסטיקה F;

ב) בשימוש  ;

;

ד) על הניתוח הגרפי של השאריות.

10. באיזו שיטה ניתן להשתמש כדי לבטל קורלציה אוטומטית?

11. איך נקראת הפגיעה בהנחת קביעות השונות של השאריות?

א) מולטי-קולינאריות;

ב) קורלציה אוטומטית;

ב) הטרוסקדסטיות;

ד) הומוסקדסטיות.

12. משתני דמה מוכנסים לתוך:

א) רק במודלים ליניאריים;

ב) רק ברגרסיה לא-לינארית מרובה;

ג) רק במודלים לא ליניאריים;

ד) גם מודלים ליניאריים וגם לא ליניאריים מופחתים לצורה לינארית.

13. אם במטריצה של מקדמי מתאם זוגיים יש  , אז זה מראה:

, אז זה מראה:

א) על נוכחות של מולטי-קולינאריות;

ב) על היעדר רב-קולינאריות;

ג) על נוכחות אוטוקורלציה;

ד) על היעדר הטרוסקדסטיות.

14. איזו מידה אי אפשר להיפטר ממולקולינאריות?

א) הגדלת גודל המדגם;

ד) טרנספורמציה של הרכיב האקראי.

15. אם  והדרגה של מטריצה A קטנה מ- (K-1) ואז המשוואה:

והדרגה של מטריצה A קטנה מ- (K-1) ואז המשוואה:

א) מזוהה יתר על המידה;

ב) לא מזוהה;

ג) מזוהה במדויק.

16. משוואת הרגרסיה נראית כך:

אבל)  ;

;

ב)  ;

;

ב)  .

.

17. מה הבעיה של זיהוי הדגם?

א) השגת פרמטרים מוגדרים באופן ייחודי של המודל שניתן על ידי מערכת המשוואות בו-זמנית;

ב) בחירה ויישום שיטות לאומדן סטטיסטי של פרמטרים לא ידועים של המודל על פי הנתונים הסטטיסטיים הראשוניים;

ג) בדיקת נאותות המודל.

18. באיזו שיטה משתמשים כדי להעריך את הפרמטרים של משוואה מזוהה יתר על המידה?

ג) DMNK, KMNK;

19. אם למשתנה איכותי ישקערכים חלופיים, אז הסימולציה משתמשת ב:

א) (k-1) משתנה דמה;

ב) משתני kdummy;

ג) (k+1) משתנה דמה.

20. ניתוח הקרבה והכיוון של הקישורים של שני שלטים מתבצע על בסיס:

א) מקדם מתאם זוג;

ב) מקדם קביעה;

ג) מקדם מתאם מרובה.

21. במשוואה לינארית

איקס =

א 0

+א 1

מקדם רגרסיה x מראה:

איקס =

א 0

+א 1

מקדם רגרסיה x מראה:

א) סמיכות הקשר;

ב) שיעור השונות "Y" תלוי ב-"X";

ג) כמה "Y" ישתנה בממוצע כאשר "X" משתנה ביחידה אחת;

ד) טעות במקדם המתאם.

22. באיזה אינדיקטור משתמשים כדי לקבוע את חלק השונות הנובע משינוי בערך הגורם הנבדק?

א) מקדם שונות;

ב) מקדם מתאם;

ג) מקדם קביעה;

ד) מקדם גמישות.

23. מקדם הגמישות מראה:

א) באיזה% ישתנה הערך של y כאשר x ישתנה ב-1%;

ב) בכמה יחידות מדידה שלו ישתנה הערך של y כאשר x ישתנה ב-1%;

ג) בכמה % ישתנה הערך של y כאשר x ישתנה לפי יחידה. המדידה שלך.

24. אילו שיטות ניתן ליישם לזיהוי הטרוסקדסטיות?

א) מבחן Golfeld-Quandt;

ב) מבחן מתאם דרגה של ספירמן;

ג) מבחן דורבין-ווטסון.

25. מהו הבסיס של מבחן גולפלד-קוואנדט

א) על השימוש בסטטיסטיקה t;

ב) על השימוש ב-F - סטטיסטיקה;

ג) בשימוש  ;

;

ד) על הניתוח הגרפי של השאריות.

26. באילו שיטות לא ניתן להשתמש כדי לבטל את האוטוקורלציה של שאריות?

א) שיטה כללית של הריבועים הקטנים;

ב) שיטת הריבועים הקטנים המשוקללים;

ג) שיטת הסבירות המקסימלית;

ד) שיטה דו-שלבית של ריבועים קטנים.

27. איך נקראת הפגיעה בהנחת העצמאות של שאריות?

א) מולטי-קולינאריות;

ב) קורלציה אוטומטית;

ג) הטרוסקדסטיות;

ד) הומוסקדסטיות.

28. באיזו שיטה ניתן להשתמש כדי לחסל את ההטרוסקדסטיות?

א) שיטה כללית של הריבועים הקטנים;

ב) שיטת הריבועים הקטנים המשוקללים;

ג) שיטת הסבירות המקסימלית;

ד) שיטת הריבועים הקטנים בשני שלבים.

30. אם עדט-קריטריון, רוב מקדמי הרגרסיה מובהקים סטטיסטית, והמודל בכללותוו- הקריטריון אינו משמעותי, אז זה עשוי להצביע על:

א) מולטי-קולינאריות;

ב) על אוטוקורלציה של שאריות;

ג) על הטרוסקדסטיות של שאריות;

ד) אפשרות זו אינה אפשרית.

31. האם ניתן להיפטר ממולקולינאריות על ידי הפיכת משתנים?

א) מדד זה יעיל רק כאשר גודל המדגם גדל;

32. באיזו שיטה ניתן להשתמש כדי למצוא אומדנים של הפרמטר של משוואת הרגרסיה הליניארית:

א) שיטת הריבועים הקטנים;

ב) ניתוח מתאם ורגרסיה;

ג) ניתוח שונות.

33. נבנית משוואת רגרסיה לינארית מרובה עם משתני דמה. כדי לבדוק את המשמעות של מקדמים בודדים, אנו משתמשים הפצה:

א) רגיל;

ב) סטודנט;

ג) פירסון;

ד) פישר-סנדקור.

34. אם  והדרגה של מטריצה A גדולה מ- (K-1) ואז המשוואה:

והדרגה של מטריצה A גדולה מ- (K-1) ואז המשוואה:

א) מזוהה יתר על המידה;

ב) לא מזוהה;

ג) מזוהה במדויק.

35. כדי להעריך את הפרמטרים של מערכת משוואות הניתנת לזיהוי במדויק, נעשה שימוש בפרמטרים הבאים:

א) DMNK, KMNK;

ב) DMNK, MNK, KMNK;

36. הקריטריון של Chow מבוסס על היישום של:

א) ו' - סטטיסטיקה;

ב) t - סטטיסטיקה;

ג) קריטריונים של דורבין-ווטסון.

37. משתני דמה יכולים לקבל את הערכים הבאים:

ד) ערכים כלשהם.

39. על סמך 20 תצפיות, נבנתה משוואת רגרסיה:  .

כדי לבדוק את המובהקות של המשוואה, ערך הנתון מחושב:4.2. מסקנות:

.

כדי לבדוק את המובהקות של המשוואה, ערך הנתון מחושב:4.2. מסקנות:

א) המשוואה מובהקת ב-a=0.05;

ב) המשוואה אינה מובהקת ב-a=0.05;

ג) המשוואה אינה מובהקת ב-a=0.01.

40. איזה מהמשפטים הבאים אינו נכון אם השרידים הם הטרוסקדסטיים?

א) מסקנות לגבי סטטיסטיקות t ו-F אינן אמינות;

ב) הטרוסקדסטיות מתבטאת באמצעות הערך הנמוך של הסטטיסטיקה של דורבין-ווטסון;

ג) עם הטרוסקדסטיות, האומדנים נשארים יעילים;

ד) ההערכות מוטות.

41. מבחן Chow מבוסס על השוואה:

א) פיזור;

ב) מקדמי קביעה;

ג) ציפיות מתמטיות;

ד) בינוני.

42. אם במבחן צ'או  אז זה נחשב:

אז זה נחשב:

א) שחלוקה לתת-אינטרוולים שימושית מנקודת מבט של שיפור איכות המודל;

ב) המודל אינו מובהק סטטיסטית;

ג) המודל מובהק סטטיסטית;

ד) שאין טעם לפצל את המדגם לחלקים.

43. משתני דמה הם משתנים:

איכות;

ב) אקראי;

ב) כמותי;

ד) הגיוני.

44. באיזו מהשיטות הבאות לא ניתן להשתמש לזיהוי אוטוקורלציה?

א) שיטת סדרה;

ב) מבחן דורבין-ווטסון;

ג) מבחן מתאם דרגה של ספירמן;

ד) מבחן לבן.

45. הצורה המבנית הפשוטה ביותר של המודל היא:

אבל)

ב)

ב)

ז)  .

.

46. אילו אמצעים ניתן לנקוט כדי להיפטר ממולקולינאריות?

א) הגדלת גודל המדגם;

ב) אי הכללה של משתנים בקורלציה גבוהה עם השאר;

ג) שינוי מפרט הדגם;

ד) טרנספורמציה של הרכיב האקראי.

47. אם  והדרגה של מטריצה A היא (K-1) ואז המשוואה:

והדרגה של מטריצה A היא (K-1) ואז המשוואה:

א) מזוהה יתר על המידה;

ב) לא מזוהה;

ב) מזוהה במדויק;

48. מודל נחשב מזוהה אם:

א) בין משוואות המודל יש לפחות אחת רגילה;

ב) כל משוואה של המערכת ניתנת לזיהוי;

ג) בין משוואות המודל יש לפחות אחת לא מזוהה;

ד) בין משוואות המודל יש לפחות זיהוי יתר אחד.

49. באיזו שיטה משתמשים כדי להעריך את הפרמטרים של משוואה לא מזוהה?

א) DMNK, KMNK;

ב) DMNC, MNC;

ג) לא ניתן להעריך את הפרמטרים של משוואה כזו.

50. בצומת של אילו תחומי ידע התעוררה האקונומטריה:

א) תיאוריה כלכלית; סטטיסטיקה כלכלית ומתמטית;

ב) תיאוריה כלכלית, סטטיסטיקה מתמטית ותורת ההסתברות;

ג) סטטיסטיקה כלכלית ומתמטית, תורת ההסתברות.

51. במשוואת הרגרסיה הלינארית המרובה, רווחי סמך נבנים עבור מקדמי הרגרסיה באמצעות ההתפלגות:

א) רגיל;

ב) סטודנט;

ג) פירסון;

ד) פישר-סנדקור.

52. על סמך 16 תצפיות, נבנתה משוואת רגרסיה ליניארית זוגית. לבדיקת מובהקות מקדם רגרסיה מחושבתט עבור 6 ליטר =2.5.

א) המקדם אינו מובהק ב-a=0.05;

ב) המקדם מובהק ב-a=0.05;

ג) המקדם מובהק ב-a=0.01.

53. ידוע שבין כמויותאיקסויקייםקשר חיובי. באיזו מידההאם מקדם המתאם הזוגי הוא?

א) מ-1 עד 0;

ב) מ-0 עד 1;

ג) מ-1 עד 1.

54. מקדם המתאם המרובה הוא 0.9. איזה אחוזפיזור התכונה הנובעת מוסברת על ידי ההשפעה של כולםתכונות גורם?

55. באיזו מהשיטות הבאות לא ניתן להשתמש כדי לזהות הטרוסקדסטיות?

א) מבחן Golfeld-Quandt;

ב) מבחן מתאם דרגה של ספירמן;

ג) שיטת סדרה.

56. הצורה הנתונה של המודל היא:

א) מערכת של פונקציות לא ליניאריות של משתנים אקסוגניים מאלה אנדוגניים;

ב) מערכת של פונקציות ליניאריות של משתנים אנדוגניים מאלה אקסוגניים;

ג) מערכת של פונקציות ליניאריות של משתנים אקסוגניים מאלה אנדוגניים;

ד) מערכת משוואות נורמליות.

57. באילו גבולות משתנה מקדם המתאם החלקי המחושב על ידי נוסחאות רקורסיביות?

א) מ-  ל-+

ל-+  ;

;

ב) מ-0 עד 1;

ג) מ-0 עד +  ;

;

ד) מ-1 ל-+1.

58. באילו גבולות משתנה מקדם המתאם החלקי המחושב באמצעות מקדם הקביעה?

א) מ-  ל-+

ל-+  ;

;

ב) מ-0 עד 1;

ג) מ-0 עד +  ;

;

ד) מ-1 ל-+1.

59. משתנים אקסוגניים:

א) משתנים תלויים;

ב) משתנים בלתי תלויים;

61. כאשר מוסיפים גורם הסבר נוסף למשוואת הרגרסיה, מקדם המתאם המרובה:

א) יקטן

ב) יגדל;

ג) לשמור על ערכו.

62. נבנתה משוואת רגרסיה היפרבולית:י= א+ ב/ איקס. למבחן המובהקות של המשוואה משתמש בהתפלגות:

א) רגיל;

ב) סטודנט;

ג) פירסון;

ד) פישר-סנדקור.

63. עבור אילו סוגי מערכות ניתן למצוא את הפרמטרים של משוואות אקונומטריות בודדות בשיטת הריבועים הקטנים המסורתית?

א) מערכת משוואות נורמליות;

ב) מערכת משוואות עצמאיות;

ג) מערכת של משוואות רקורסיביות;

ד) מערכת של משוואות תלויות זו בזו.

64. משתנים אנדוגניים:

א) משתנים תלויים;

ב) משתנים בלתי תלויים;

ג) מתוארך מנקודות זמן קודמות.

65. באילו גבולות משתנה מקדם הקביעה?

א) מ-0 עד +  ;

;

ב) מ-  ל-+

ל-+  ;

;

ג) מ-0 ל-1+;

ד) מ-l ל-+1.

66. נבנתה משוואת רגרסיה לינארית מרובה. כדי לבדוק את המשמעות של מקדמים בודדים, אנו משתמשים הפצה:

א) רגיל;

ב) סטודנט;

ג) פירסון;

ד) פישר-סנדקור.

67. כאשר מוסיפים גורם הסבר נוסף למשוואת הרגרסיה, מקדם הקביעה:

א) יקטן

ב) יגדל;

ג) לשמור על ערכו;

ד) לא יקטן.

68. המהות של שיטת הריבועים הקטנים היא ש:

א) האומדן נקבע מתוך התנאי של מזעור סכום הסטיות בריבוע של נתוני המדגם מהאומדן שנקבע;

ב) האומדן נקבע מתוך התנאי של מזעור סכום הסטיות של נתוני המדגם מהאומדן שנקבע;

ג) האומדן נקבע מתוך התנאי של מזעור סכום הסטיות בריבוע של ממוצע המדגם מהשונות המדגם.

69. לאיזה מחלקה של רגרסיות לא-לינאריות שייכת הפרבולה:

73. לאיזה מחלקה של רגרסיות לא-לינאריות שייכת העקומה האקספוננציאלית:

74. לאיזה מחלקה של רגרסיות לא-לינאריות שייכת פונקציה מהצורה ŷ  :

:

א) רגרסיות שאינן ליניאריות ביחס למשתנים הכלולים בניתוח, אך ליניאריות ביחס לפרמטרים המשוערים;

ב) רגרסיות לא ליניאריות על הפרמטרים המשוערים.

78. לאיזה מחלקה של רגרסיות לא-לינאריות שייכת פונקציה מהצורה ŷ  :

:

א) רגרסיות שאינן ליניאריות ביחס למשתנים הכלולים בניתוח, אך ליניאריות ביחס לפרמטרים המשוערים;

ב) רגרסיות לא ליניאריות על הפרמטרים המשוערים.

79. במשוואת הרגרסיה בצורת היפרבולה ŷ  אם הערךב

>0

, לאחר מכן:

אם הערךב

>0

, לאחר מכן:

א) עם עלייה בתכונת הפקטור איקסהערך של התכונה המתקבלת בְּ-ירידה לאט, ו x→∞ערך ממוצע בְּ-יהיה שווה ל א;

ב) הערך של התכונה האפקטיבית בְּ-עולה עם צמיחה איטית עם עלייה בתכונת הגורם איקס, וב- x→∞

81. מקדם האלסטיות נקבע על ידי הנוסחה

א) פונקציה לינארית;

ב) פרבולות;

ג) היפרבולות;

ד) עקומה אקספוננציאלית;

ה) כוח.

82. מקדם האלסטיות נקבע על ידי הנוסחה  עבור מודל רגרסיה בצורה:

עבור מודל רגרסיה בצורה:

א) פונקציה לינארית;

ב) פרבולות;

ג) היפרבולות;

ד) עקומה אקספוננציאלית;

ה) כוח.

86. משוואה  שקוראים לו:

שקוראים לו:

א) מגמה לינארית

ב) מגמה פרבולית;

ג) מגמה היפרבולית;

ד) מגמה מעריכית.

89. משוואה  שקוראים לו:

שקוראים לו:

א) מגמה לינארית;

ב) מגמה פרבולית;

ג) מגמה היפרבולית;

ד) מגמה אקספוננציאלית.

90. תצוגות מערכת

שקוראים לו:

שקוראים לו:

א) מערכת משוואות עצמאיות;

ב) מערכת משוואות רקורסיביות;

ג) מערכת של משוואות תלויות הדדית (בו זמנית, בו זמנית).

93. ניתן להגדיר אקונומטריה כ:

א) זוהי דיסציפלינה מדעית עצמאית המשלבת מערך של תוצאות תיאורטיות, טכניקות, שיטות ומודלים שנועדו לתת ביטוי כמותי ספציפי לדפוסים כלליים (איכותיים) הנובעים מהתיאוריה הכלכלית על בסיס תיאוריה כלכלית, סטטיסטיקה כלכלית ומתמטית ומתמטית. כלים סטטיסטיים;

ב) מדע המדידות הכלכליות;

ג) ניתוח סטטיסטי של נתונים כלכליים.

94. המשימות של האקונומטריה כוללות:

א) תחזית אינדיקטורים כלכליים וסוציו-אקונומיים המאפיינים את מצב והתפתחות המערכת המנותחת;

ב) סימולציה של תרחישים אפשריים לפיתוח כלכלי-חברתי של המערכת כדי לזהות כיצד השינויים המתוכננים בפרמטרים ניתנים לניהול ישפיעו על מאפייני התפוקה;

ג) בדיקת השערות לפי נתונים סטטיסטיים.

95. מערכות יחסים נבדלות בטבען:

א) פונקציונלי ומתאם;

ב) פונקציונלי, עקמומי ומקושר;

ג) מתאם והיפוך;

ד) סטטיסטי וישיר.

96. עם קשר ישיר עם עלייה בתכונת גורם:

א) הסימן היעיל יורד;

ב) התכונה האפקטיבית אינה משתנה;

ג) מחוון הביצועים עולה.

97. באילו שיטות נעשה שימוש לזיהוי נוכחות, אופי וכיווני השיוך בסטטיסטיקה?

א) ערכים ממוצעים;

ב) השוואה בין שורות מקבילות;

ג) שיטת קיבוץ אנליטית;

ד) ערכים יחסיים;

ד) שיטה גרפית.

98. באיזו שיטה משתמשים כדי לזהות את צורות ההשפעה של גורמים מסוימים על אחרים?

א) ניתוח מתאם;

ב) ניתוח רגרסיה;

ג) ניתוח אינדקס;

ד) ניתוח שונות.

99. באיזו שיטה משתמשים כדי לכמת את עוצמת ההשפעה של גורמים מסוימים על אחרים:

א) ניתוח מתאם;

ב) ניתוח רגרסיה;

ג) שיטת הממוצעים;

ד) ניתוח שונות.

100. אילו אינדיקטורים בגודלם קיימים בטווח שבין מינוס לפלוס אחד:

א) מקדם קביעה;

ב) יחס מתאם;

ג) מקדם מתאם ליניארי.

101. מקדם הרגרסיה עבור מודל חד פקטור מראה:

א) כמה יחידות הפונקציה משתנה כאשר הארגומנט משתנה ביחידה אחת;

ב) כמה אחוזים הפונקציה משתנה לשינוי יחידה בארגומנט.

102. מקדם הגמישות מראה:

א) בכמה אחוזים משתנה הפונקציה עם שינוי בארגומנט ביחידה אחת של המדידה שלה;

ב) בכמה אחוזים הפונקציה משתנה עם שינוי בארגומנט ב-1%;

ג) בכמה יחידות מדידה הפונקציה משתנה עם שינוי הארגומנט ב-1%.

105. הערך של מדד המתאם, שווה ל-0.087, מציין:

א) על התלות החלשה שלהם;

ב) קשר חזק;

ג) טעויות בחישובים.

107. הערך של מקדם המתאם הזוגי, שווה ל-1.12, מציין:

א) על התלות החלשה שלהם;

ב) קשר חזק;

ג) לגבי טעויות בחישובים.

109. איזה מהמספרים הנתונים יכולים להיות ערכי מקדם המתאם הזוגי:

111. איזה מהמספרים הנתונים יכול להיות הערכים של מקדם המתאם המרובה:

115. סמן את הצורה הנכונה של משוואת הרגרסיה הליניארית:

כפי ש  ;

;

על ידי  ;

;

ג) ŷ  ;

;

ד) ŷ  .

.

פרסומים קשורים

-

מהי התמונה r של ברונכיטיס

מהי התמונה r של ברונכיטיס

הוא תהליך דלקתי פרוגרסיבי מפוזר בסימפונות, המוביל למבנה מחדש מורפולוגי של דופן הסימפונות ו...

-

תיאור קצר של זיהום ב-HIV

תיאור קצר של זיהום ב-HIV

תסמונת הכשל החיסוני האנושי - איידס, זיהום בנגיף הכשל החיסוני האנושי - זיהום ב-HIV; כשל חיסוני נרכש...